Vítejte, dnes je

středa

02.

duben

2025

Vítejte, dnes je

středa

02.

duben

2025

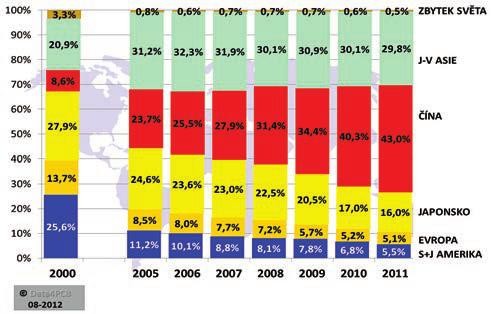

Americká organizace IPC před krátkou dobou zveřejnila celosvětovou statistiku výroby DPS za rok 2011 (z důvodů srovnatelnosti jsou čísla produkce uvedena v USD, přičemž je třeba brát v úvahu změny směnných kurzů – jen v roce 2011 byl směnný kurz asi o 5 % vyšší než v předcházejícím roce). Určitě není žádným překvapením, že Asie hraje dominantní roli. Na tom nemohly nic změnit ani vlna tsunami z března loňského roku s jejími ničivými následky pro Japonsko, ani záplavy v Thajsku v říjnu a listopadu. Obě tyto události však ukázaly zranitelnost dodavatelských řetězců minimálně na regionální úrovni.

Obr. 1 Objem výroby ve světě podle regionů (zdroj: IPC)

Při sledování jednotlivých regionů je zřejmé, že v mezidobí se již jen asi 11 % globálního objemu produkce ve výši 59,2 miliard USD vyrábí mimo Asii a že tato tendence je stále klesající. Je zcela nepochybné, že z Asie – a zde obzvláště z Číny – se vyvinul „pracovní stůl“ světa. V roce 2000 byl podíl Asie na světovém trhu 57,4 %, v minulém roce to bylo 88,8 %. Podíl desek plošných spojů vyráběných v Číně vzrostl z 8,6 % v roce 2000 na 43 % v roce 2011 – tedy téměř na polovinu globální produkce!

V 90. letech stále sílil cenový tlak na výrobce desek plošných spojů, a proto se hledaly levnější možnosti výroby. Otevírání Číny s její levnou pracovní sílou přišlo právě včas. Byla přijata obratná vládní politika pro zakládání firem (licence na výrobu jen proti většinovým účastem Číňanů a transfer know-how) a čínský trh začal představovat pro výrobce obrovský potenciál.

Jednotlivé podniky zahájily výrobu, kterou později následovala téměř všechna průmyslová odvětví včetně jejich subdodavatelů. Z oblasti elektroniky to byly především americké firmy, které budovaly výrobní závody v Číně.

Světová produkce elektroniky se ze dvou třetin opírá o „tři C“ (Consumer – spotřebitel, Computer – počítač, Communication – komunikace) a její největší část se z cenových důvodů vyrábí v Asii. Pouze poslední třetina (průmyslová elektronika, zdravotnická, vojenská a automobilní elektronika) má své těžiště stále v Americe a v Evropě.

Zpočátku byla jen část potřeb výroby realizována v Asii, pak následovalo postupné zvyšování, až byla nakonec vlastní americká produkce téměř zastavena. Týkalo se to jak výrobců desek plošných spojů, tak i dalšího zpracování u OEM. Tím se také vysvětluje rychlý pokles objemu produkce v Americe v období let 2000 až 2011 na méně než jednu třetinu někdejších hodnot obratu (z 11,7 miliard USD na pouhých 3,4 miliard USD).

Další vysvětlení pro pokles objemu výroby v Americe spočívá ve struktuře průmyslu. Obrat celého elektronického průmyslu USA byl v roce 2000 417 miliard USD a do roku 2011 narostl pouze o 4,6 % na 436 miliard USD (pro srovnání: ve stejném období se celosvětová produkce elektroniky zdvojnásobila z 1,021 na 2,019 miliard USD).

Výroba elektroniky v Americe spočívala z větší části v masové produkci různých zařízení (počítače, mobilní komunikace a spotřební elektronika) – tato produkce se však postupně téměř zcela přesunula do Asie. Zůstala jen oblast vojenské, letecké, vesmírné a lékařské techniky a obor velkoplošných vícevrstvých desek.

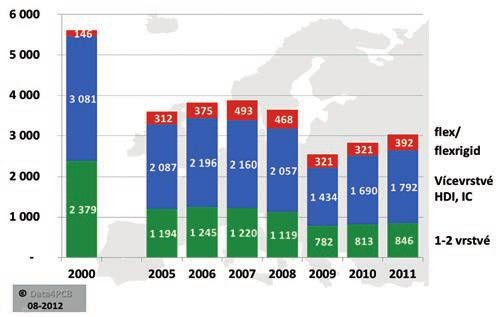

Obr. 2 Objem výroby USA a Kanady podle technologií v milionech USD (zdroj: IPC)

Závislost amerických výrobců desek plošných spojů na vojenském sektoru mezitím v USA vzrostla asi na třetinu celkové produkce. Zamýšlené škrty v rozpočtu proto mohou přivést mnoho dodavatelů této oblasti do značných těžkostí.

Sledujeme-li jednotlivé technologie, zjišťujeme, že takzvané „jednoduché“ desky plošných spojů (jednostranné a dvoustranné) klesly na méně než 20 % objemu roku 2000 a ostatní typy dnes dosahují méně než jedné třetiny dřívější úrovně (obr. 2).

U produkce, která dnes v Americe zůstala, se jedná převážně o malé a/nebo specializované podniky, které jsou aktivní ve výrobě prototypů, v expresních službách a v náběhu a doběhu sérií. Velké podniky již téměř neexistují. V žebříčku Top 100 podniků na celém světě je zastoupeno jen šest amerických firem, čtyři z nich však již v Americe nemají výrobní provozy, nýbrž vyrábějí výlučně v Asii.

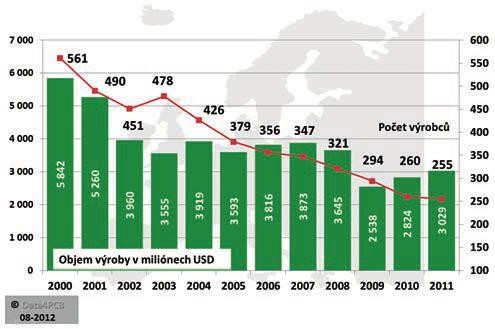

Obr. 3 Objem produkce a počet výrobců v USA a Kanadě (Zdroj: IPC a Fabfile)

Sledujeme-li velikost firem ve srovnání s obratem, vyplyne pro rok 2010 (novější čísla nejsou bohužel k dispozici), že 60 % dosahuje roční obrat 4 miliony USD, což odpovídá podílu obratu 14,1 % na celkovém objemu. Jiným extrémem jsou velkovýrobci, kteří představují méně než 2 % podniků, jejich podíl na výrobě v Severní Americe však dosahuje přes 40 %.

Zatímco pokles produkce v Americe postihl všechny skupiny výrobků téměř rovnoměrně, v Evropě tomu tak není. Celkový objem se sice zredukoval i zde, je to však stále ještě více než polovina kdysi obvyklých hodnot (výroba klesla z 5,6 na 3,0 miliard USD), viz obr. 4.

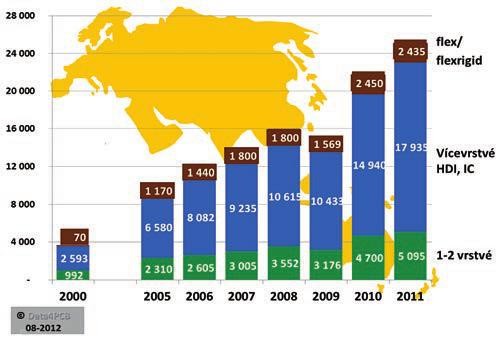

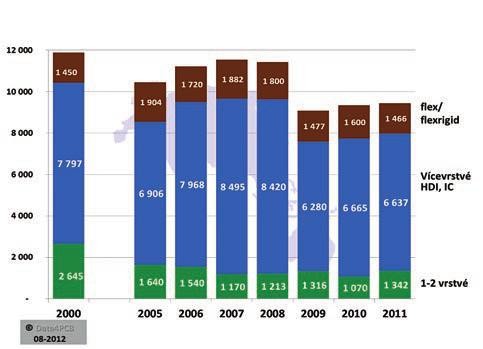

Obr. 4 Objem výroby v Evropě podle technologií v milionech USD (Zdroj: IPC)

V Evropě zůstala více než třetina objemu výroby jedno- a dvoustranných desek plošných spojů, u vícevrstvých a HDI desek je to více než polovina objemu z roku 2000. Ohebné desky, případně flex-rigid typy za stejné období dokonce vzrostly na dvouapůlnásobek.

Poptávka po deskách je v Evropě velmi různorodá. K tomu přistupují národní, jazykové a technické zvláštnosti a specializace na určitá hlavní průmyslová odvětví, která si vypracovala svá vlastní pravidla. Když pak jeden průmyslový obor zasáhla krize, postihlo to většinou jen jednotlivé země, avšak o to silněji (např. v případě mobilní komunikace to bylo Finsko, Švédsko a Francie), zatímco ostatní země tím byly zasaženy mnohem méně.

Německy mluvící země, tedy Německo, Rakousko a Švýcarsko, dnes vyrábějí dvě třetiny evropského objemu desek plošných spojů. Připočítáme-li k tomu Francii a Velkou Británii, pak tyto země ovládají téměř 80 % evropské výroby, v jednotlivých oborech však má skupina těchto zemí ještě vyšší podíl.

Obr. 5 Objem produkce a počet výrobců v Evropě v milionech USD (Zdroj: Data4PCB)

V jednotlivých oborech se kromě toho projevuje význam regionálního subdodavatelského průmyslu. Dodávky do spotřebního průmyslu a kancelářské techniky mají dnes v Evropě podíl již jen necelá 3 %. Těžiště této produkce se nachází v Asii. Také automobilový sektor dnes pokrývá své potřeby z 90 % v Asii. V Evropě se zajišťují pouze náběhy a doběhy výrobních sérií, protože malé objemy výroby jsou pro asijské výrobce nezajímavé.

Průmyslová elektronika je naproti tomu v Evropě nejdůležitějším odběratelem, protože téměř 40 % celkové produkce desek plošných spojů jde do této oblasti. Přesně vzato se jedná o celou paletu sektorů: od elektroprůmyslu přes obnovitelné zdroje energie, strojírenství nebo infrastrukturu až po řídicí systémy a zabezpečovací techniku. Výrobci desek jsou blízko svým zákazníkům, což snižuje náklady na přepravu, umožňuje pružněji reagovat a komunikovat. To vede k větší konkurenceschopnosti. Společný vývoj a ochrana duševního vlastnictví jsou samozřejmostí a i ty nejmenší série je možno spolehlivě zajistit.

Skutečným růstovým regionem pro průmyslové výrobky všeho druhu, obzvláště však pro elektroniku, je Čína. Jak bylo řečeno úvodem, byly to nízké mzdy, obratná vládní politika a očekávání otevření tohoto obrovského trhu, které vedly k masovému přemísťování výroby právě do Číny.

Obr. 6 Objem výroby v Číně podle technologií v milionech USD (Zdroj: IPC)

Výrobní podniky postavené v Číně jsou gigantických rozměrů, plocha továren se tam nepočítá ve čtverečních metrech, ale ve čtverečních kilometrech a počet pracovníků na jeden závod často překračuje hranici 10 000. 43 % světové produkce desek plošných spojů pochází z Číny a tendence je i nadále rostoucí.

Procentuální „pokles“ výroby v Japonsku (obr. 1) klame, protože velká část výroby byla přemístěna do Číny, na Tchaj-wan a do jihovýchodní Asie. Přemísťována však nebyla pouze výroba desek plošných spojů – v uvedených zemích byly vybudovány celé dodavatelské řetězce. Důvodem k tomu byla jednak nutnost být blízko odběratelům, ale také stoupající náklady a nepříznivý vývoj japonské měny.

V absolutních číslech (počítáno v USD) klesla japonská produkce v období let 2000 až 2011 pouze o 9,5 %. Různé katastrofy z minulých let a změny směnných kurzů, způsobené dluhovou krizí, způsobily další odliv výroby z Japonska.

Obr. 7 Objem výroby Japonska podle technologií v milionech USD (Zdroj: IPC)

Zda bude možno pokračovat v dříve úspěšné japonské průmyslové politice (u které jsou nové technologie drženy pod zámkem ve vlastní zemi co nejdéle), ukáže až budoucnost. V každém případě nebude pro japonské firmy snadné, aby se prosadily, protože konkurence z řad jiných asijských zemí bude narůstat.

Zdá se, že i výroba v jihovýchodní Asii stagnuje (v procentuálním rozdělení), zatímco v absolutních číslech se projevuje růst. Pokud by v Thajsku ve 3. a 4. čtvrtletí roku 2011 nedošlo k záplavám, byl by obrat oproti předcházejícímu roku dosáhl o 1–2 % vyšší hodnoty.

Globální síť dodavatelských řetězců vedla k výrazné změně zásobování. Nastal nezvratný vývoj, který favorizuje výrobu v místě s nejvýhodnějšími cenami a na druhé straně akceptuje značné vedlejší náklady na přepravu a distribuci.

Vzhledem k tomu, že ani Čína již dnes není bezkonkurenční (obzvláště u mezd, měnového kurzu, daní atd.), hledají se nyní ještě levnější země. Jedná se přitom o země, jako jsou Indie nebo Vietnam, avšak i tam existují podstatné překážky, kvůli kterým (zatím) není radno přistoupit k přesunu výroby. Indie by sice mohla nabídnout velký trh, stojí si však kvůli své byrokracii sama sobě v cestě. Vyřizování povolení trvají nekonečně dlouho a některé projekty na tom již ztroskotaly. Vietnam je jako trh příliš malý (má počet obyvatel přibližně jako Německo), pracovní síla je sice poměrně dobře vyškolena, není však téměř k dispozici (nezaměstnanost je pod 5 %).

Výroba desek plošných spojů v Asii dnes dosahuje 88,8 % celosvětové produkce (i bez Japonska a Číny má prostor jihovýchodní Asie podíl na světovém trhu 30 %). Zranitelnost dodavatelských řetězců, která se výrazně projevila v roce 2011, vede nyní některé výrobce k tomu, že uvažují o přemístění do jiných zemích. Výrobní kapacity v těchto zemích s určitostí nebudou koncipovány tak giganticky jako v Číně, mohly by však být výrazně větší než v Evropě nebo v Americe.

Rostoucí směnné kurzy, náklady na mzdy a energie, problémy s kvalitou, příliš nízká pružnost z hlediska změn konstrukce a množství jsou jen některé důvody, které v poslední době uvedly do pohybu opačný vývoj, který opět posiluje výrobu v blízkosti odběratelských trhů. Bylo by však iluzorní věřit, že by se hlavní podíl výroby elektroniky opět vrátil do Ameriky nebo do Evropy. Tyto regiony se tedy musejí přizpůsobit novým skutečnostem a podle toho nově formulovat své obchodní modely. Dobré dodavatelsko-odběratelské vztahy, které jsou charakterizovány vzájemnou důvěrou a které zohledňují celkové náklady, jsou k tomu podstatným předpokladem.