Vítejte, dnes je

pátek

17.

duben

2026

Vítejte, dnes je

pátek

17.

duben

2026

Minulý rok byl evropský průmysl desek plošných spojů (DPS) ve znamení dalšího poklesu výroby (–7 %) i snížení počtu výrobců (–6 %).

Finanční krize 2008/09 způsobila značný celosvětový pokles poptávky, který se více či méně projevil ve všech regionech. Produkce DPS ve světě se snížila o 13 %, z 50,8 na 44,1 miliard USD. Výroba se po tomto propadu předběžně zastavila na úrovni 59 miliard USD, ale její těžiště se posunulo ještě více směrem do Asie. Svůj vliv na to jistě mají i výkyvy kurzů různých měn vůči americkému dolaru.

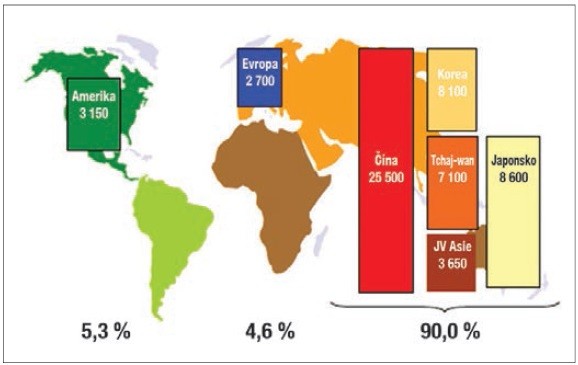

Jak ukazuje obr. 1, 90 % výroby DPS pochází z Asie. Dřívějších 20 % až 30 % světové produkce v Evropě a Severní Americe se zredukovalo na současných 5 %. Světová dělba práce vedla k zaměnitelnosti dodavatelů, a tak se stalo, že cena se stala rozhodujícím kritériem.

.jpg)

Obr. 1 Světová produkce DPS v roce 2012 (v miliardách USD)

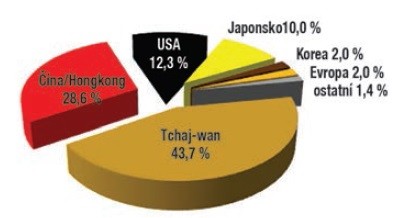

Obr. 2 Výroba DPS v Číně podle země původu výrobců

Asijští výrobci jsou vybaveni pro velkosériovou výrobu. Jestliže v Evropě považujeme zakázku na 20 m²za „velkou“, někteří producenti v Asii nepřijímají objednávky pod 200 m². Extrémně velká poptávka po mobilních telefonech, tabletech a počítačích umožňuje čínským výrobcům pracovat třeba celé týdny na jedné zakázce. Z tohoto důvodu jsou malá výrobní množství a desky s častými změnami v návrhu pro asijské výrobce nezajímavé, a proto zůstávají v Evropě (zatím).

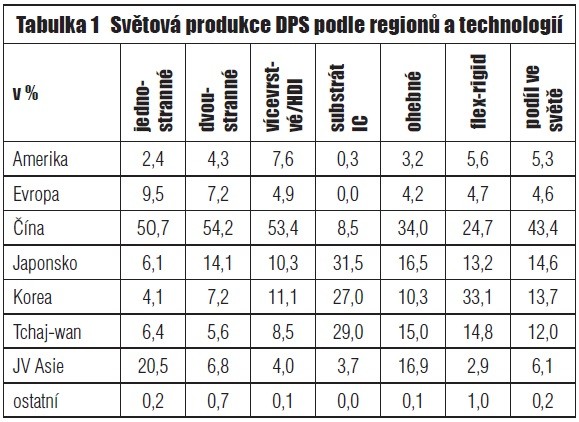

Podle předběžných čísel se světová produkce v roce 2012 dělí podle jednotlivých technologií zhruba tak, jak je uvedeno v tabulce 1.

Převaha Číny ve všech technologiích je zřejmá. V průběhu posledních třiceti let se v Číně soustředila tak velká výroba desek plošných spojů, že reprezentuje téměř celkovou světovou poptávku. Zde je ale nutné připomenout, že největší část výroby DPS v Číně zajišťují firmy z Tchaj-wanu, Japonska a Jižní Koreje. Jen menší část výroby je zajištěna skutečně čínskými výrobci. Navíc je známo, že japonské firmy produkují dalších 40 % své výroby v jihovýchodní Asii, a tchajwanské firmy dokonce 53 %.

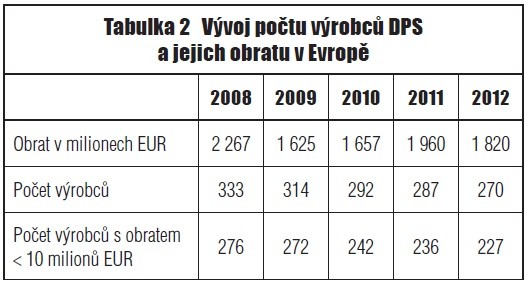

Objem výroby v Evropě poklesl v letech 2008/09 o 17 %, přičemž přesun do Asie dále pokračoval. Na přelomu roku 2009/10 došlo sice k nárůstu produkce, ale nepodařilo se navázat na předkrizový stav. Navíc někteří výrobci už neměli finanční sílu svůj provoz udržet v chodu. Zůstaly jen takové provozy, které z určitých důvodů nemohly výrobu přesunout nebo nabízely speciální výrobu DPS, například pro vojenskou, leteckou, kosmickou nebo lékařskou elektroniku. Tito výrobci desek byli a jsou vázáni na lokální dodavatele zakázek.

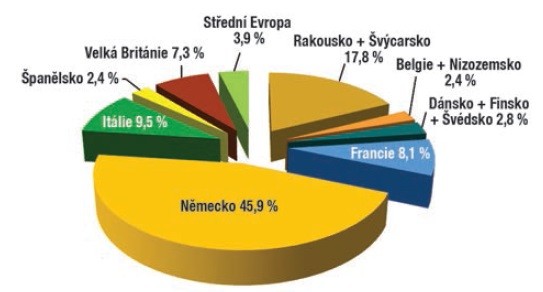

Obr. 3 Podíl regionů na výrobě DPS v Evropě

Specializace výroby DPS na jedno nebo dvě průmyslová odvětví měla v některých zemích za následek výpadek obchodních vztahů při odchodu klíčových odběratelů. Příkladem této situace jsou Nokia a Ericsson, na jejichž zakázky se někteří výrobci DPS specializovali.

Kromě toho se ukázalo, že v souvislosti s přesunem výroby desek do Asie nejsou některé náročné technologie ve výrobě v Evropě již tolik potřebné. Příkladem jsou desky HDI, které měly dříve použití hlavně v mobilních komunikacích a které v západní Evropě činily až 15 % výroby desek –výrobci pro ně neměli během několika posledních let už téměř žádný odbyt.

Odchod klíčových zákazníků donutil výrobce DPS hledat nová zaměření. Ti, kteří nemohli nabídnout speciální služby, ať už v servisu, výrobě nebo technologii, utrpěli další ztráty. Změny v odběratelských vztazích ohrozily a stále ohrožují jak malé, tak velké výrobce DPS. Malým firmám scházeli většinou potřební investoři, některé velké výrobce naopak poškodila vlastní chybná manažerská rozhodnutí.

Před 10 lety bylo v Evropě 457 výrobců desek plošných spojů, v roce 2012 jich bylo už pouze 270. Roční obrat asi 85 % výrobců v Evropě nedosáhl 10 milionů eur a banky byly ochotny těmto firmám poskytovat potřebné úvěry jen za velmi restriktivních podmínek.

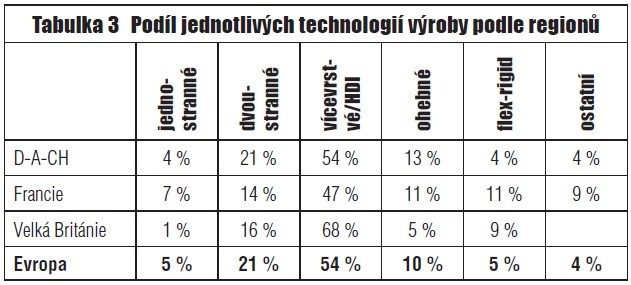

Výroba jednotlivých technologií desek se v Evropě postupně měnila. Jednodušší technologie zaznamenaly největší pokles, náročnější technologie (např. flex desky) mohly naopak zaznamenat nárůst. Podíl různých technologií výroby byl v jednotlivých zemích v roce 2012 rozložen, jak je uvedeno v tabulce 3.

V Evropě si největší podíl na trhu udržuje Německo díky svému vyspělému postavení ve výrobě elektroniky. Společně s Rakouskem a Švýcarskem jsou téměř 2/3 všech desek v Evropě vyrobeny v německy mluvících zemích Evropy (dále jen D-A-CH).

Není proto divu, že tento velký evropský region má nejen spotřebitele s požadavkem na velké série, ale i na speciální zakázky. Od roku 2000 v tomto regionu zaniklo přibližně 30 % tehdejších výrobců, zatímco ve zbytku Evropy jich bylo mnohem více. Z deseti největších výrobců DPS v Evropě v roce 2012 jich osm pochází z regionu D-A-CH, přičemž vyrobí třetinu celoevropské produkce desek plošných spojů.

Rakousko a Německo těží z průmyslové a automobilové elektroniky. Ovšem nesmíme při tom přehlédnout, že automobilová elektronika v Evropě produkuje jen prototypy, produkční rozjezd a doběh výroby. Asi 90 % celkové výroby desek, která přesahuje 1 miliardu USD, se kupuje v Asii. Když dojde k potížím v zásobování, jako se tomu stalo například při povodních v Thajsku koncem roku 2011 nebo při požáru továrny v Číně v polovině roku 2012, jsou evropští výrobci vítáni jako zachránci. Výrobci ve Švýcarsku mají silnou pozici v lékařské elektronice, která představuje 40 % švýcarské produkce elektroniky, a potom ve speciálních oborech průmyslu a komunikační elektrotechnice.

Ve skupině zemí D-A-CH jsou jednotlivé firmy silně orientovány na export, což je netypické pro výrobu desek plošných spojů v Evropě, kdy většinou výrobky zůstávají v zemi výrobce. Ovšem Rakousko a Švýcarsko nemají velký absorbující domácí trh, takže tamní výrobci jsou vázáni na export. V Německu to jsou především ti větší výrobci DPS s ročním obratem přes 10 milionů eur, kteří dodávají značné množství vyrobených desek do zahraničí, ale i tak 2/3 produkce zůstává doma. Relativně velký podíl exportovaných desek putuje do střední Evropy, kde jsou továrny na automobilové díly. Podobným způsobem se lze dívat na dodávky do Asie, kdy se desky dodávají evropským odběratelům vyrábějícím v Asii při náběhu výroby. Export desek do Severní Ameriky je závislý na dodávkách pro lékařskou a vojenskou elektroniku, případně pro subdodavatele automobilového průmyslu preferující evropskou výrobu.

Ve Francii se vyrábí desky ze 43,6 % především pro letecký průmysl (Airbus), kosmický výzkum a zbrojní průmysl, zatímco 28 % desek nachází uplatnění v průmyslové elektronice. Polovinu celkového obratu výroby desek představují vícevrstvé a HDI desky, zatímco flex a star-flex desky reprezentují asi 11–15 % obratu. Výroba desek plošných spojů ve Francii je tradičně založena na malých firmách s ročním obratem pod 10 milionů eur. Je to způsobeno hlavně tím, že francouzské firmy s méně než 50 zaměstnanci mají určité výhody. Jejich nevýhodou je to, že většinou nedosáhnou na potřebné investice. Od roku 2000 ztratila Francie ¾svých výrobců DPS. Malí výrobci se zajímají hlavně o menší série desek do 10 m²pro jeden návrh. Nabízejí rovněž expresní a prototypové série, které ale většinou slouží jen jako přípravné série desek, které se později předají asijským výrobcům. Zbylá část výroby zůstává ve Francii, vývozy větších sérií se realizují jen do sousedních zemí.

Výrobě desek ve Velké Británii se v posledních 12 letech příliš nedařilo. Velcí výrobci, kteří dosahovali ročního obratu přes 400 milionů eur, uzavřely své závody. Z celkového počtu 100 výrobců z roku 2000 zbyla méně než třetina. Dříve dobře zavedené společnosti jako Exacta, ISL nebo Prestwick jsou už minulostí. Žádný ze zbylých čtyř velkých výrobců nyní nedosahuje ročního obratu více než 30 milionů eur.

Od roku 2000 uzavřelo v Itálii již 2/3 výrobců své provozy. Objem výroby klesl na více než 30 % a i zde velcí výrobci (Lares Cozzi, Zincocelere) zmizeli z trhu. Většina menších firem zde dodává plošné spoje pro elektroniku v průmyslu, obraně, letectví a kosmonautice ve středních a příležitostně i větších sériích.

Výroba desek ve východní Evropě má oproti tomu úplně jiné souvislosti. Obdobně jako v bývalé NDR měly průmyslové podniky z „východního bloku“mnohem komplexnější výrobní profil, který mnohdy zahrnoval i výrobu DPS. Historická data nejsou k dispozici, takže vývoj v tomto regionu nelze přesně zanalyzovat. To se změnilo až po vstupu těchto zemí do EU. Ovšem od začátku 90. let mnoho firem vyrábějících DPS uzavřelo své provozy, protože nebyly schopny produkce v konkurenčním prostředí. V této části Evropy nyní existuje asi 50 firem, z nichž je převážná většina v Polsku, České republice a na Slovensku. Všem je společné, že vyrábějí desky v jednoduché čtyřvrstvé technologii, nejsou velké a jen s výjimkami dosahují ročního obratu přes 5 milionů eur.

Odsun produkce DPS do Asie se zdá být neodvratný. Tamní výrobní kapacity jsou na evropské poměry nepředstavitelné. Velcí evropští výrobci spotřebují ročně cca 500–600 tisíc m²laminátu. To ale v Asii představuje produkční kapacitu jednoho středně velkého výrobce za měsíc!

Mzdové náklady, které byly kdysi hlavním kritériem pro přemístění výroby do Číny, se v posledních letech podstatně zvýšily. V letech 2008–2012 tam stoupla minimální mzda o 64 % (z 4.107 na 6.734 USD za rok) a v následujících 5 letech se očekává další 13% nárůst. Měnový kurz sice také poněkud roste, ale pokud zůstane v současných mezích, nepředstavuje to zásadní problém. Již ne tak výhodné výrobní náklady v Číně jsou pro mnoho importérů jistě nepříjemné, ale rozdíly jsou ještě stále tak veliké, že jsou dodávky z Číny i nadále atraktivní. Nejedná se přitom pouze o přímé výrobní náklady, ale také o výhodné ceny laminátů, chemikálií a vrtáků, které zlevňují výslednou cenu produktu.

Tsunami v Japonsku nebo záplavy v Thajsku upozornily na zranitelnost globálního dodavatelského řetězce. Když dojde v Asii k významné katastrofě, průmysl v Americe a Evropě jen obtížně reaguje. Již dnes není pro téměř 300 výrobců v Severní Americe možné provozovat některé vyspělé technologie (např. HDI nebo techniku tlusté mědi), protože jim chybí jak technické, tak praktické předpoklady. Je zde méně než pět výrobců, kteří jsou schopni produkovat velké série desek, zatímco ostatní se přeorientovali na speciální dodávky, vzorky a expresní služby.

V Evropě je situace ještě horší, když přihlédneme k tomu, že s ubývajícím počtem výrobců desek ubývá i počet dodavatelů potřebného zařízení a materiálu. Může se stát, že pro zbývající dodavatele průmyslu výroby DPS přestane být zajímavé zabývat se dodávkami spotřebního materiálu, stejně jako vyvíjet a vyrábět potřebné stroje a zařízení.

Některá průmyslová odvětví v Evropě však potřebují vyrábět jen malé série desek s různými variantami návrhu, což není pro asijské výrobce zajímavé. Zároveň mají mnohé evropské firmy oprávněné obavy z ochrany duševního vlastnictví, a proto preferují výrobu desek na domácí půdě, a tak je tedy potřeba výroby desek v Evropě stále aktuální.

V budoucnosti jistě nemůžeme očekávat velký zpětný příliv výroby z Asie, avšak jistě existuje dost dobrých důvodů pro zachování stávající výroby v Evropě.