Vítejte, dnes je

pátek

26.

duben

2024

Vítejte, dnes je

pátek

26.

duben

2024

Jedna z velmi zajímavých přednášek v rámci doprovodných akcí veletrhu productronica 2011 se týkala vyhlídek globálního elektronického průmyslu [1]. Přednášejícím byl Walt Custer, jehož firma Custer Consulting Group (Kalifornie, USA) již léta sleduje ekonomické dění v elektronickém průmyslu a zejména ve výrobě DPS, analyzuje je a vytváří kvalifikované odpovědi na otázky typu „Jak dál?“ či „Kterým směrem?“.

Hned úvodem bylo zmíněno, že rok 2010 a začátek roku 2011 byl dobou výrazného růstu elektronického průmyslu, ale také že došlo k nadměrnému předzásobení výrobců, zastavilo se rozšiřování řetězce dodavatelů a zpomalil se růst solární techniky/fotovoltaiky.

Přesto, že se prezentované výsledky týkaly různých oborů elektroniky s mnoha detailními informacemi, uvádíme v tomto článku se svolením autora zejména ty, které souvisí s výrobou DPS v Evropě i ve světě.

Na obr. 1 je uveden celosvětový objem dodávek elektronických zařízení, DPS a polovodičových součástek od roku 2000 až do poloviny 2011. Z něho je zřejmé zpomalení růstu v roce 2011 u všech tří položek, i když dodávky DPS mají v polovině 2011 opět vzestupnou tendenci. Z grafu je také jasně vidět, k jakým výkyvům v elektronickém průmyslu došlo v průběhu jednoho desetiletí.

, DPS (modrá) a polovodičů (fialová) v porovnání s hodnotou „nulového“ růstu (černá).jpg)

Obr. 1 Objem dodávek elektroniky (červená), DPS (modrá) a polovodičů (fialová) v porovnání s hodnotou „nulového“ růstu (černá)

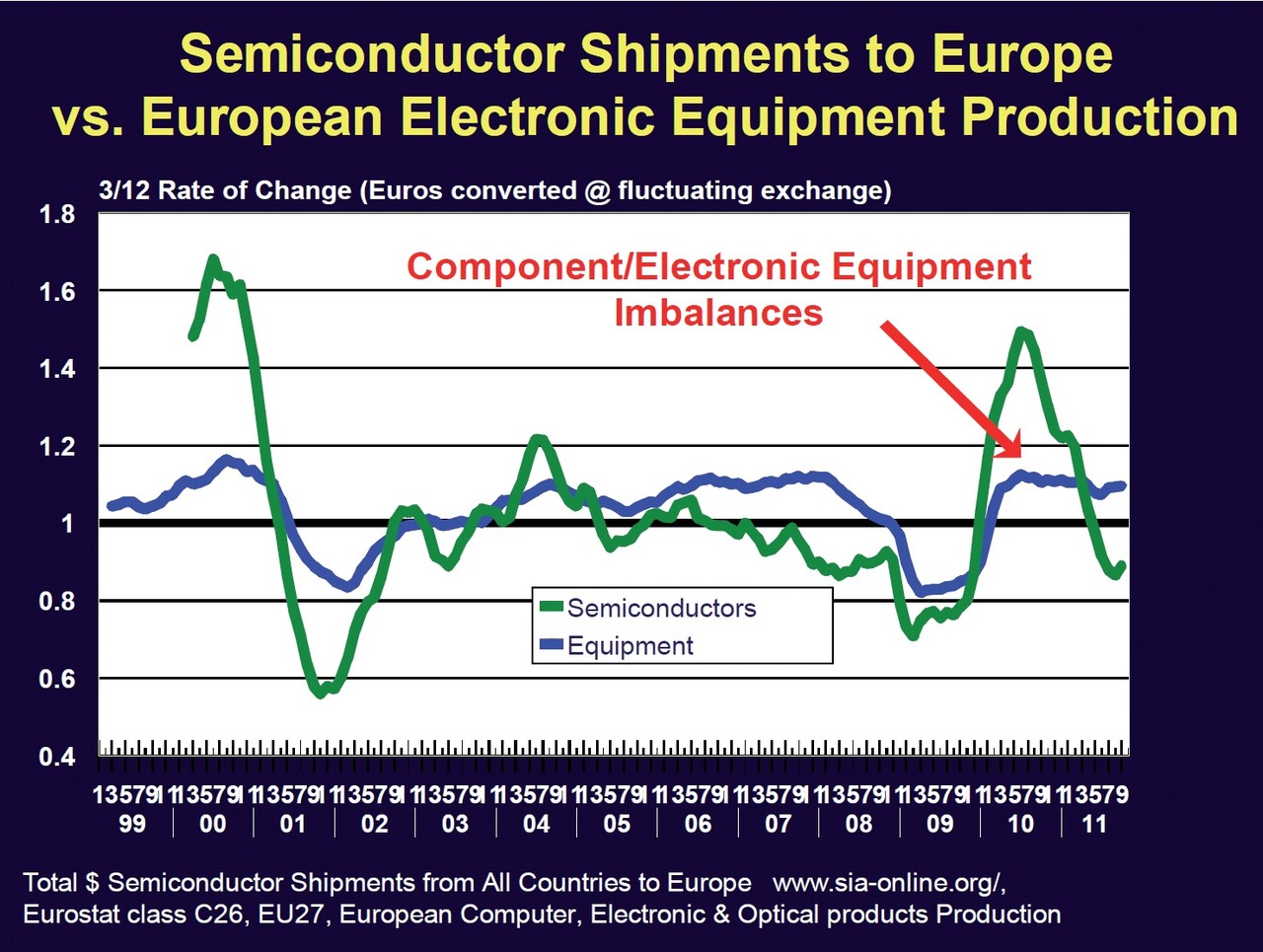

Obr. 2 Dodávky polovodičů do Evropy v porovnání s výrobou elektroniky v Evropě

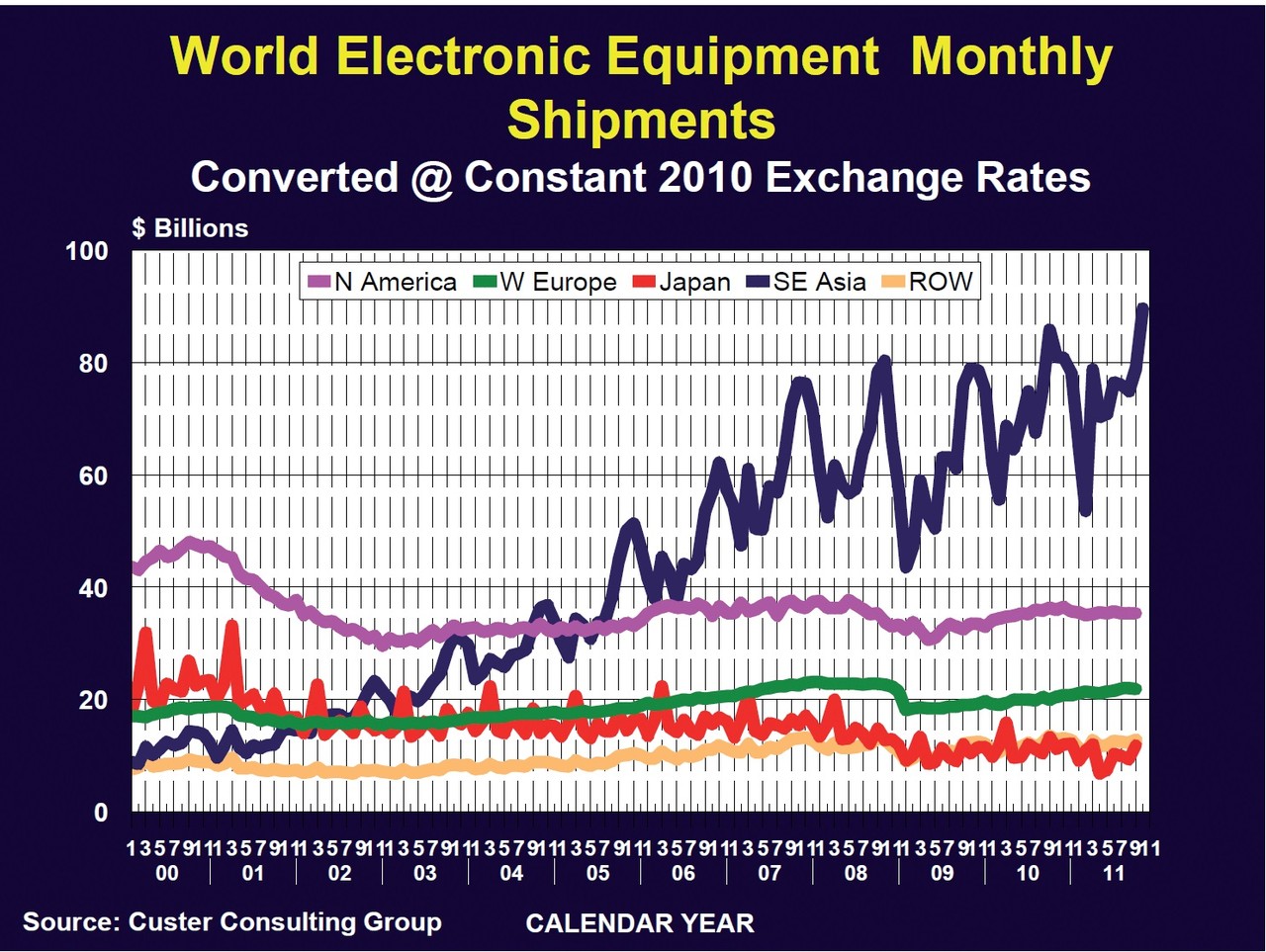

Obr. 3 Průběh dodávek elektroniky v jednotlivých částech světa

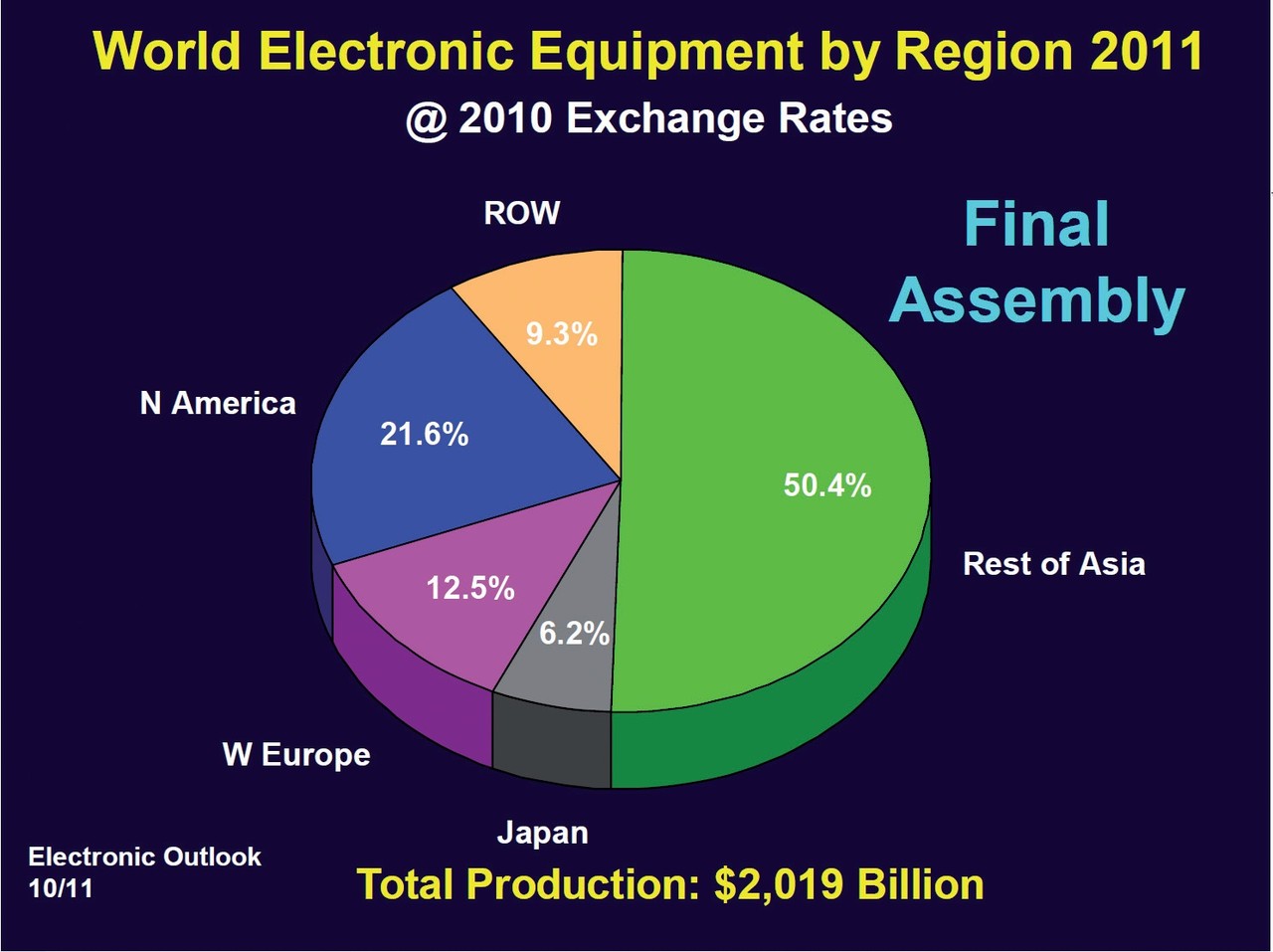

Obr. 4 Světová výroba elektroniky podle regionů

Na obr. 2 je znázorněno porovnání objemu dodávek polovodičů s objemem výroby elektronických zařízení v Evropě. Z něho je vidět, že pokles výroby v roce 2011 v Evropě není tak velký a nemá tak negativní tendenci, jako u předchozího obrázku (obr. 1), který zahrnuje data z celého světa. Je tedy zřejmé, že se v minulém roce větší pokles výroby odehrál mimo Evropu. Kde to bylo, pak ukazuje obr. 3, ve kterém je porovnání výroby elektroniky za stejné časové období v různých částech světa. Tahounem výroby je, jak se ostatně dalo čekat, jihovýchodní Asie (vč. Číny). Naopak největší pokles výroby je patrný u Japonska (červená), zatímco výroba v USA (fialová) stagnuje. Evropa (zelená) je zde zastoupena pouze svou západní částí a ta má naopak mírný vzestup i v roce 2011. Pokles výroby v Japonsku je důsledkem jeho silné měny a také nečekaných hospodářských problémů způsobených zemětřesením a havárií jaderné elektrárny ve Fukušimě.

Pokud se podíváme na procentuální rozdělení výroby elektroniky v jednotlivých částech světa (obr. 4), vidíme, že z celkového objemu výroby v prvním pololetí 2011 připadne prakticky celá polovina na Asii (bez Japonska) a necelá čtvrtina na USA. Evropa je s podílem 12 % třetí, následována zbytkem světa a Japonskem.

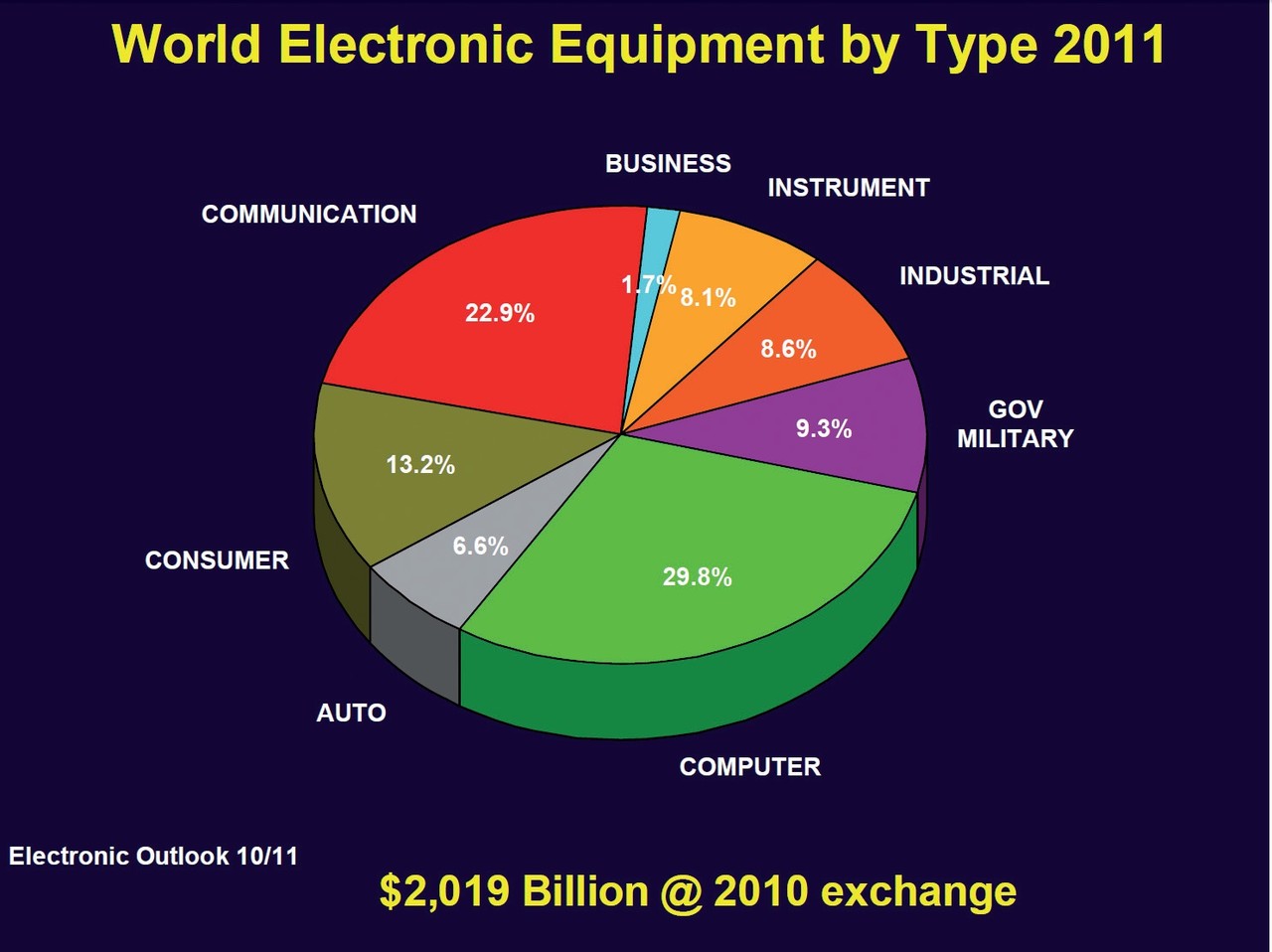

Zajímavá je i informace o segmentech výroby elektroniky ve světě. Z přehledu na obr. 5 je vidět, že největší část výroby připadá na výpočetní techniku a dále potom na komunikační a spotřební elektroniku. Se zhruba stejnými podíly pak následují vojenská, průmyslová a měřicí elektronika.

Obr. 5 Světová výroba elektroniky 2011 podle odvětví

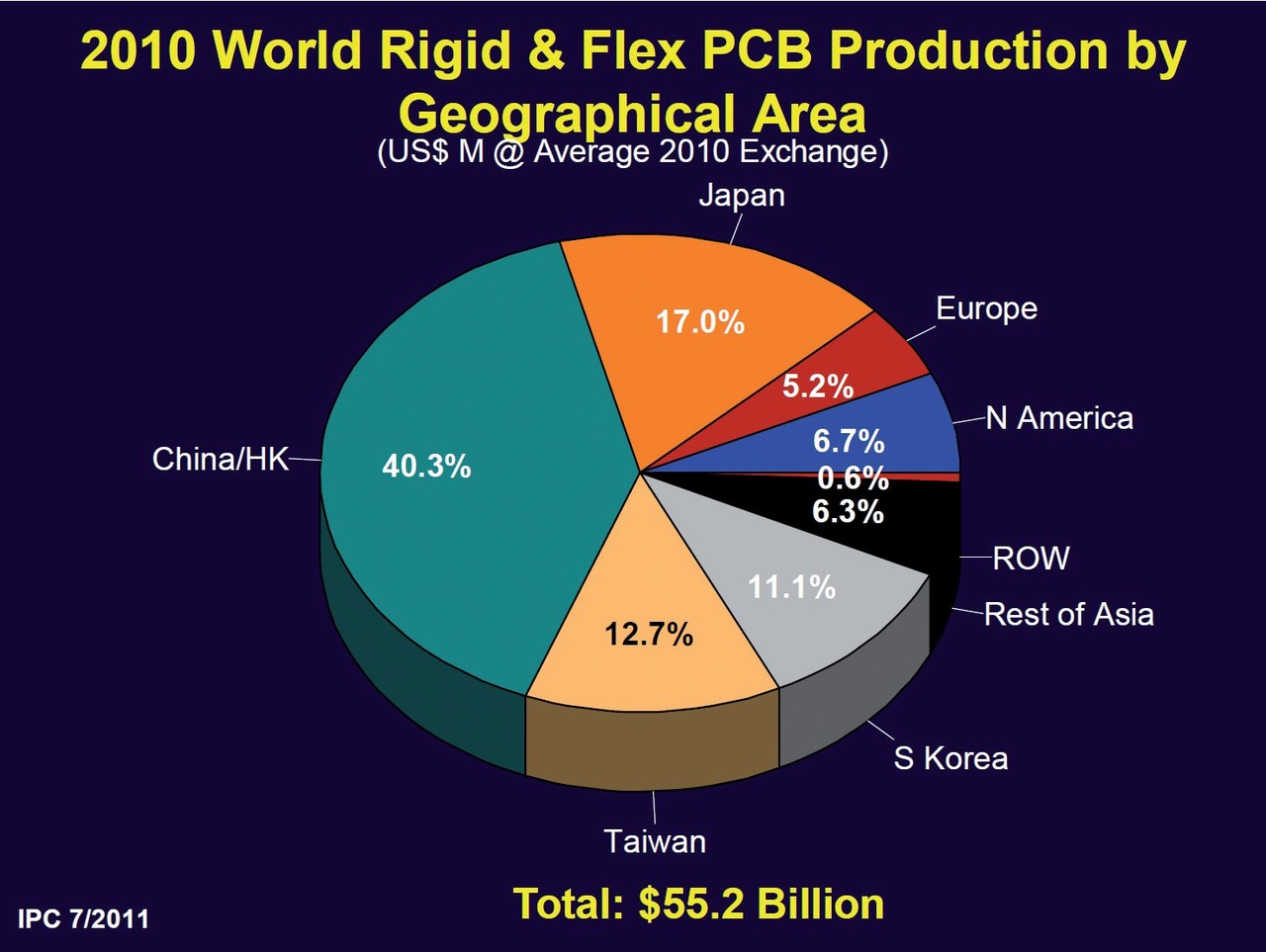

Obr. 6 Světová výroba DPS v roce 2010 podle regionů

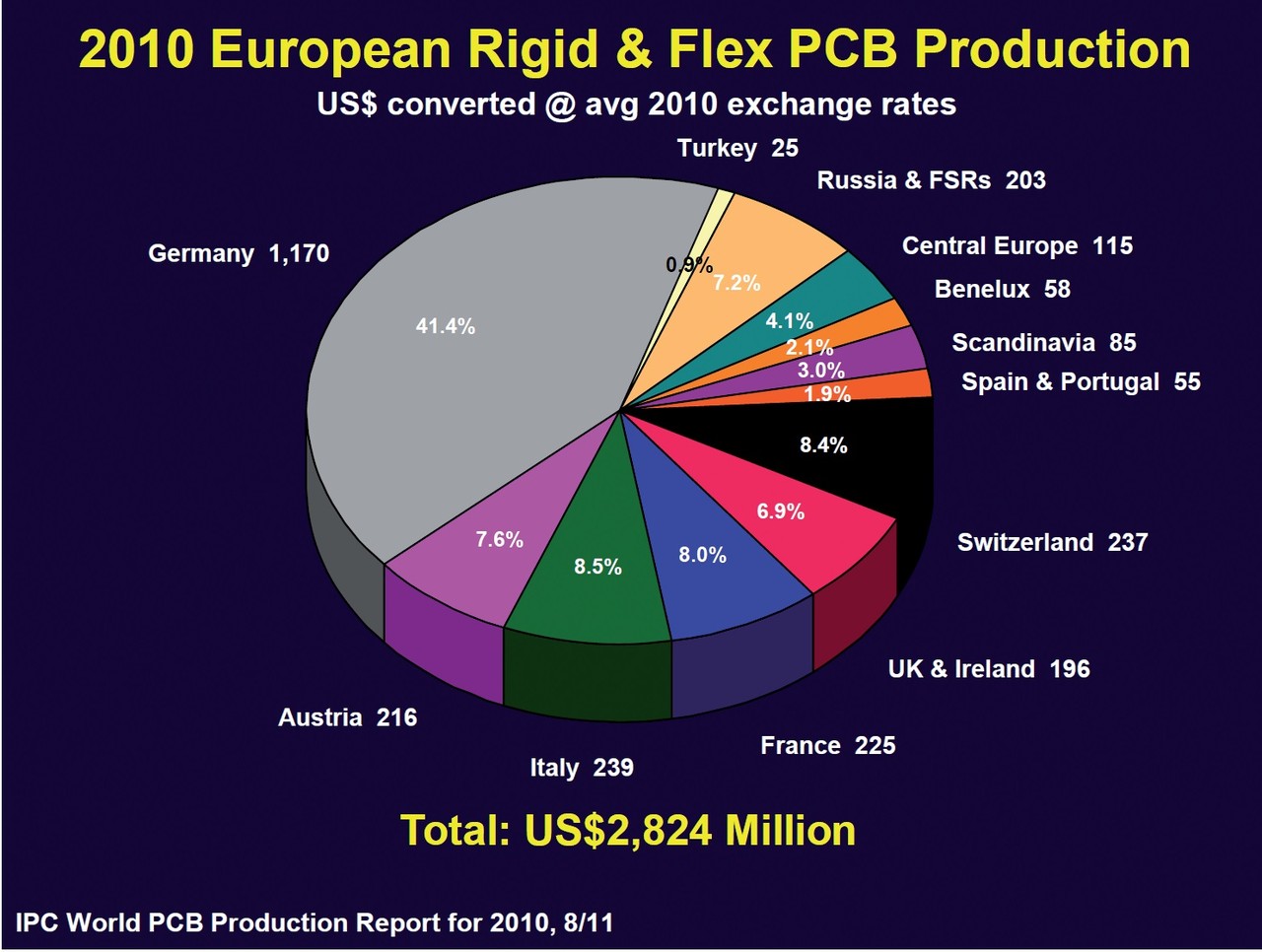

Obr. 7 Výroba DPS v Evropě

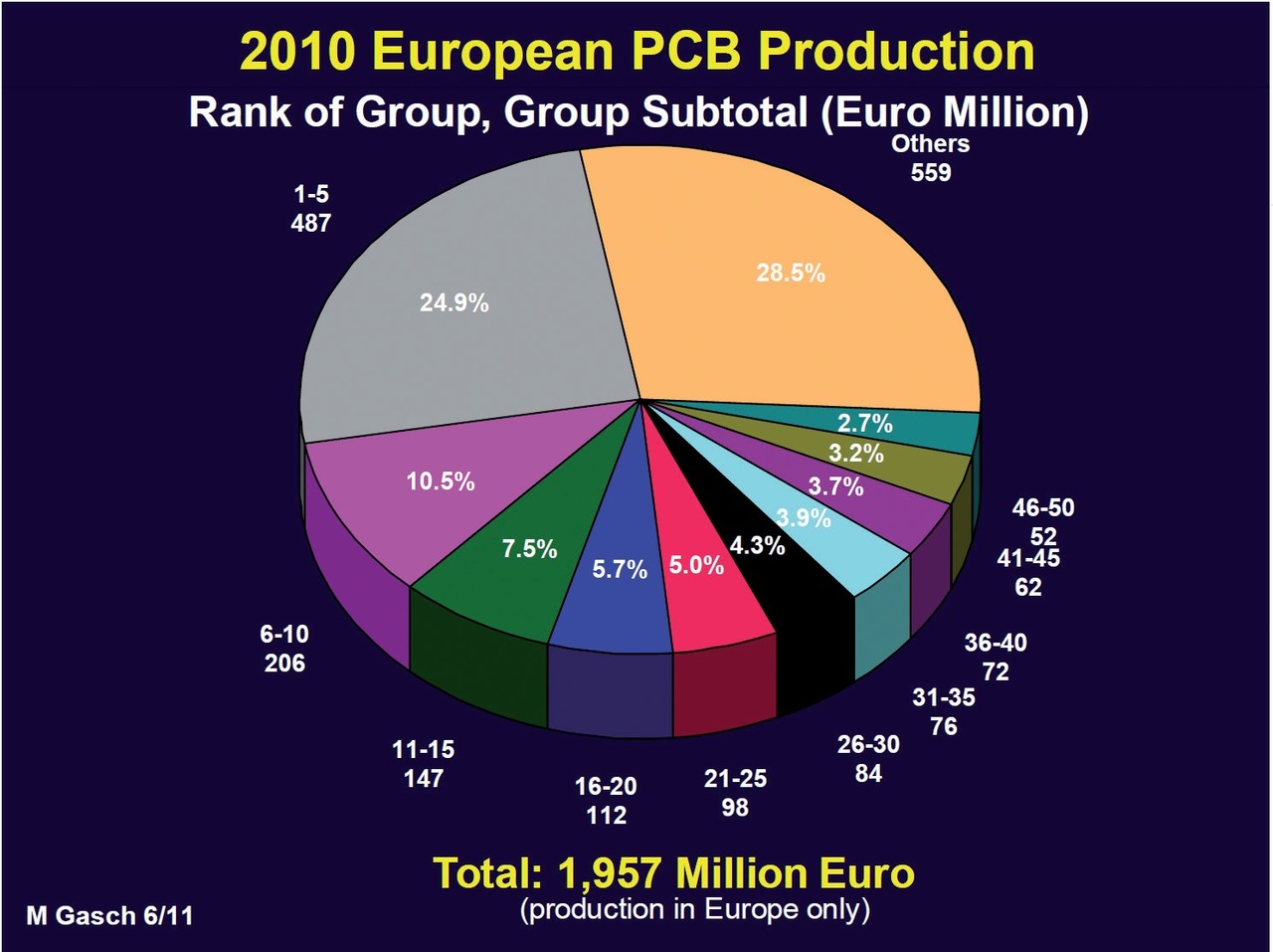

Obr. 8 Podíl jednotlivých výrobců na produkci DPS v Evropě

Výrobce DPS budou jistě zajímat údaje o výrobě pevných a ohebných desek. Obr. 6 zachycuje celkový přehled výroby v jednotlivých částech světa v roce 2010. Zde je jasně vidět vedoucí postavení Číny (40 %). Přičte-li se k tomu výroba na Tchaj-wanu, v Japonsku a Jižní Koreji, potom podíl těchto 4 asijských zemí představuje zhruba 80 % celosvětové produkce.

Na obr. 7 je zachycena situace ve výrobě DPS v Evropě v roce 2010. Největším výrobcem je Německo, následováno Itálií a Francií. Překvapením, alespoň pro mne, je umístění menších zemí jako jsou Švýcarsko (8,7 %) a Rakousko (7,6 %), které vyrobí více desek než např. Velká Británie s Irskem dohromady (6,9 %). Střední Evropa, kterou zde zřejmě zastupuje Česká republika, Slovensko, Maďarsko a Polsko, si nevede vzhledem ke zbývajícím částem Evropy špatně, když dokáže vyprodukovat více DPS, než některé jiné hospodářsky vyspělejší země.

Zajímavá je statistika výroby podle objemu produkce jednotlivých výrobců (obr. 8). Za tímto účelem byl vytvořen žebříček pořadí evropských výrobců (1–50 a 51–559). Čtvrtinu výroby v Evropě ovládá prvních 5 firem (Würth, AT&S, Schweizer Electronic, Multek a KSG). Menší výrobci (pořadí 51–559) pak zajišťují téměř 30 % produkce. V této skupině jsou i všichni výrobci v Čechách a na Slovensku.

Kromě informací týkajících se elektronického průmyslu, byly pro porovnání na přednášce uvedeny i údaje o některých jiných odvětvích průmyslu. Tak např. výroba letadel a satelitů i s navazujícími komponenty vykazuje v Evropě v posledních 8 letech nepřetržitý vzestup.

Jako hlavní překážky v pokračujícím růstu výroby elektroniky Walt Custer označil:

Hlavními závěry přednášky tedy byly:

Walt Custer přednesl svoji prezentaci nabitou důležitými informacemi bez jakéhokoliv emociálního projevu. Suchá fakta střídaly stejně střídmé závěry. A přeci v jednu chvíli řekl něco, co jistě neměl nikde napsáno a co přitom shrnovalo celou jeho přednášku do jednoduchého a jasného závěru: „Nastávající doba nebude lehká. Nemůžeme ovlivnit, odkud vítr fouká, ale můžeme si podle toho nastavit plachty“.

[1] Walt Custer / Custer Consulting Group: Business Outlook for Global Electronic Industry (Productronica 2011)